在全球ESG披露标准加速融合的浪潮中,中国企业正面临双重挑战:既要响应国际投资者对可持续信息的要求,又需根植于本土化治理框架实现合规创新。《中国企业可持续发展报告指南(CASS-ESG 6.0)之一般框架》(以下简称CASS-ESG 6.0)的诞生,标志着中国ESG监管从自愿探索迈向法规驱动的新纪元——它以四级指标架构和双重重要性评估重构了企业可持续价值的度量衡。

上篇我们解构了香港交易所《环境、社会及管治报告守则》的合规刚性,本篇将聚焦《CASS-ESG 6.0》如何赋能企业——不仅满足披露合规性,更驱动战略资源向低碳技术、包容性增长等未来竞争力倾斜。

《中国企业可持续发展报告指南(CASS-ESG 6.0)之一般框架》

01 定义

《中国企业可持续发展报告指南(CASS-ESG 6.0)之一般框架》是一部旨在指导中国企业编制符合国际标准和国内监管要求的可持续发展报告的工具书。

该指南详细列出了报告的结构,每个部分包含了对应的指标清单,以及具体的指标要求、指标范围、指标解读及示例。该指南在指标设定上采用了四级指标架构,明确区分了基础指标和进阶指标,并特别划分了特定主体指标与全行业指标。这种设计确保了报告的全面性和针对性,既满足强制性披露要求,也鼓励企业自愿性提供更详尽的可持续发展信息。

除报告结构和撰写指导外,该指南还包含了可持续发展报告流程管理、可持续发展报告评级以及典型案例等章节,旨在帮助企业完整展示其在可持续发展方面的管理创新和实践成效,提升企业的品牌形象和市场地位。总的来说,这是一本高度实操性的指南,它不仅整合了国内外各类框架的要求,还提供了具体的操作建议,旨在实际帮助企业编制高质量的可持续发展报告,而不仅仅是提供框架或政策指导。

02 发展历程

CASS的框架自2009年首次发布以来,共经过六次迭代。

从2009年的《CASS-CSR 1.0》到2017年的《CASS-CSR 4.0》,指南主要围绕企业社会责任(CSR)进行更新。这一阶段的四次迭代,见证了中国企业在社会责任报告方面从起步到逐步成熟的过程。

而2022年《CASS-ESG 5.0》的面世,则标志着中国首本ESG报告指南的诞生。

2024年6月,《CASS-ESG 6.0》在国际可持续发展信息披露标准快速推进,和国内监管要求日益严格的背景下发布了。这一版指南不仅与国际标准接轨,还响应了中国监管机构的新要求。

03 指标体系框架

《CASS-ESG 6.0》严格依据上海、深圳、北京证券交易所的《上市公司可持续发展报告指引》构建了一个四级指标体系框架,包含环境(E)、社会(S)、治理(G)以及前言(P)、后记(A)的五项一级指标体系。

并进一步细分为9个二级指标、26个三级指标和165个四级指标,每个指标都配有清晰的解释和实际企业案例,指导企业如何撰写报告、计算环境绩效等。

其中环境维度下设的二级指标为:应对气候变化(E1)、污染防治与生态系统保护(E2)和资源利用与循环经济(E3);社会维度下设的二级指标为:乡村振兴与社会贡献(S1)、创新驱动(S2)、供应商与客户(S3)和员工(S4);治理维度下设的二级指标为:可持续发展相关治理机制(G1)和商业行为(G2)。

每个具体指标均对应相应的指标性质、指标要求及指标范围。其中,指标性质可分为定性指标与定量指标。指标要求则区分为基础指标与进阶指标,基础指标确保企业满足监管机构规定的最低可持续发展标准,而进阶指标鼓励企业超越这些基本要求,展示其在可持续发展领域的领导力和创新实践。

指标范围共划分为三类:全行业指标、特定主体指标和特定行业指标。全行业及特定主体指标已在本指南中明确,特定行业指标将纳入后续构建的分行业指标体系。

该分行业指标体系基于一般框架,依托国家统计局的国民经济行业分类标准,构建90个分行业专属指标,为各行业编订可持续发展报告和社会责任报告提供符合行业实际、切实可行的信息披露指南。

04议题梳理和选择指导

《CASS-ESG 6.0》指南在第七章“可持续发展报告流程管理”中,通过其第二步“研究”和第三步“识别”,为企业提供了一套系统化的议题梳理和选择指导。

简而言之,在“研究”阶段,企业被引导通过文献研究、调研访谈等方法,深入分析宏观政策、行业趋势,并总结企业自身的可持续发展特点,为报告的框架构建和体系建立研究基础。随后,在“识别”阶段,企业通过形势分析和利益相关方沟通,评估并确定可持续发展的关键议题,构建议题矩阵,确保报告内容的针对性和深度。

◆“研究”阶段

第二步“研究”阶段,企业首先需要进行深入的背景及标准研究,涉及了对外部信息的综合考量。

企业应分析国家宏观政策、行业发展趋势及国际共识,如联合国可持续发展目标和巴黎协定等,确保报告内容与时代特征和国家战略同步。

其次,企业需开展特色研究,聚焦于企业自身的可持续发展实践和成效。这包括对企业使命、愿景、价值观的深入分析,以及中长期战略和专项可持续发展战略的考量。企业应展现其在商业模式、经营管理制度等方面的创新,也可以通过对标分析往年报告和同类企业的报告,学习优秀经验和做法,以提升报告的质量和深度。

◆“识别”阶段

第三步“识别”阶段,企业进行议题的评估和选择包含三个关键步骤:

1. 构建议题清单:通过综合分析宏观形势、行业趋势、利益相关方关注点及企业发展战略,识别出与企业可持续发展相关的议题,并构建一个“全面”、“科学”、“与时俱进”的议题清单。

议题清单组成要求,由ABeam绘制

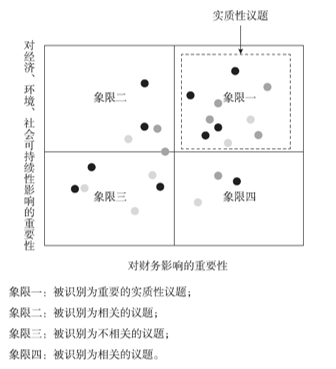

2.识别重要性议题:企业利用双重重要性方法,即考虑议题对企业财务和对经济、环境、社会可持续性的影响,构建重要性议题筛选矩阵,将议题分为四个象限,以识别出对企业具有重大影响的重要性议题。

重要性议题筛选模型

3.明确披露框架:企业应在可持续发展报告中详细披露这些重要议题的界定、管理、实践与绩效,结合“治理——战略——影响、风险和机遇管理——指标与目标”四个核心内容,确保信息披露的完整性和公允性。

应用范围

《CASS-ESG 6.0》旨在辅导中国企业编制符合监管要求的高质量可持续发展报告,为不同性质的中国企业提供定制化的指导。

上市公司可以通过遵循该指南,编制出更准确、透明的可持续发展报告,满足投资者和利益相关方对非财务信息的需求,从而增强企业的市场竞争力和公信力。

与此同时,非上市公司则可以依据指南来编制企业社会责任报告,展示其在社会责任实践和管理创新方面的成就,提升公众信任和品牌形象,增强市场地位。

这一指南的应用,不仅帮助中国企业应对监管要求,更促进了企业在可持续发展道路上的创新和成长。

当ESG从报告纸面走向业务纵深,其终极目标已然清晰:让可持续性成为企业基因的表达,而非合规成本的堆砌。ABeam将携手企业构建ESG价值共同体,驱动环境效益与财务绩效的协同跃迁。

下期,我们将聚焦上市公司可持续发展报告指引及其相关文件,探索如何将披露数据转化为战略决策坐标,驱动商业价值与地球可持续的共生演进。